- ��܇�Ƅ�Ҫ��,��·�C��܇�v���a(ch��n)�����S

- �Ƅ�ϵ����Ҫ��·�C��܇�v���a(ch��n)����

- �C��܇�D(zhu��n)��ϵҪ��,�k����·�C��܇�v��

- �C��܇�a(ch��n)Ʒʹ���f����,��·�C��܇�v��

- �C��܇�D�κ����֘�־Ҏ(gu��)��,��·�C��܇

- �C��܇��(c��)�A��(w��n)���Ǽ��v܇��(w��n)���ǽǶ�Ҫ��

- �C��܇���dҎ(gu��)������·�C��܇�v�����S��

- ��·�C��܇�v�����ߴ硢���Ҫ��·

- ��܇��־Ҫ��,��·�C��܇�v���a(ch��n)��I(y��)��

- ��·�C��܇�v��������܇������؛܇�ȶ�

��� > ����(w��)�Ŀ > ��·�C��܇�v���a(ch��n)��I(y��)���a(ch��n)Ʒ���빫�� > ���Ҷ���(w��)���ֵ������T�l(f��)�����C��܇�l(f��)Ʊʹ���k����

��� > ����(w��)�Ŀ > ��·�C��܇�v���a(ch��n)��I(y��)���a(ch��n)Ʒ���빫�� > ���Ҷ���(w��)���ֵ������T�l(f��)�����C��܇�l(f��)Ʊʹ���k������·�C��܇�v���a(ch��n)��I(y��)���a(ch��n)Ʒ���빫�棺���Ҷ���(w��)���ֵ������T�l(f��)�����C��܇�l(f��)Ʊʹ���k����

���Ҷ���(w��)���� ���I(y��)����Ϣ���� ������

�P(gu��n)�ڰl(f��)�����C��܇�l(f��)Ʊʹ���k�����Ĺ���

���Ҷ���(w��)���� ���I(y��)����Ϣ���� ����������2020���23̖

������؞���䌍����(w��)Ժ“�Źܷ�”�ĸ�Ҫ��Ҏ(gu��)���C��܇�ИI(y��)�l(f��)Ʊʹ���О飬�I�칫ƽ��������ĠI�̭h(hu��n)�������Ҷ���(w��)���֡����I(y��)����Ϣ������������(li��n)���ƶ��ˡ��C��܇�l(f��)Ʊʹ���k�������F(xi��n)���l(f��)������2021��5��1����ԇ�У�2021��7��1������ʽʩ�С�

�ش˹��档

�������C��܇�N�۽y(t��ng)һ�l(f��)ƱƱ��

���Ҷ���(w��)����

���I(y��)����Ϣ����

������

2020��12��28��

�C��܇�l(f��)Ʊʹ���k��

��һ�l���˼ӏ��C��܇�l(f��)Ʊ�����ͷ���(w��)��Ҏ(gu��)���C��܇�l(f��)Ʊʹ���О飬����(j��)�����A���͇��������չ����������䌍ʩ���t�������A���͇��l(f��)Ʊ�����k�������䌍ʩ���t���ƶ����k����

�ڶ��l���k�����Q�C��܇�l(f��)Ʊ��ָ�N�ۙC��܇������������܇���Ć�λ�͂��ˣ����º��Q“�N�۷�”��ͨ�^��ֵ���l(f��)Ʊ����ϵ�y(t��ng)�_Ʊܛ���ЙC��܇�l(f��)Ʊ�_��ģ�K���_�ߵ���ֵ�����ðl(f��)Ʊ�͙C��܇�N�۽y(t��ng)һ�l(f��)Ʊ���������|(zh��)�l(f��)Ʊ����Ӱl(f��)Ʊ������ֵ���l(f��)Ʊ����ϵ�y(t��ng)�_Ʊܛ���Ԅ�����ֵ�����ðl(f��)Ʊ���ϽǴ�ӡ“�C��܇”�֘ӡ�

�C��܇�l(f��)Ʊ����(y��ng)ͨ�^��ֵ���l(f��)Ʊ����ϵ�y(t��ng)�_Ʊܛ���ھ��_�ߡ��������P(gu��n)Ҏ(gu��)����ʹ�þW(w��ng)�j(lu��)�k���߂�W(w��ng)�j(lu��)�l�����ض��{���ˣ������x���_�ߙC��܇�l(f��)Ʊ��

�����l�_ͨ�C��܇�l(f��)Ʊ�_��ģ�K���N�۷��֞�C��܇���a(ch��n)��I(y��)���C��܇�ڙ�(qu��n)��(j��ng)�N��I(y��)�������C��܇�Q(m��o)�������N��͡�

�C��܇���a(ch��n)��I(y��)��������(n��i)�C��܇���a(ch��n)��I(y��)���M�ڙC��܇���a(ch��n)��I(y��)�v�҇��k�C��(g��u)���ڙ�(qu��n)����C��(g��u)���C��܇�ڙ�(qu��n)��(j��ng)�N��I(y��)��ָ��(j��ng)�C��܇���a(ch��n)��I(y��)�ڙ�(qu��n)����ͬ�r�߂���܇�N�ۡ�������N�ۡ��ۺ�S����(w��)�Ƚ�(j��ng)�I�I(y��)��(w��)�ęC��܇��(j��ng)�N��I(y��)�������C��܇�Q(m��o)���̣���ָ�����������I(y��)����ęC��܇�N�ۆ�λ�͂��ˡ�

�������_ͨ�C��܇�l(f��)Ʊ�_��ģ�K���N�۷�������(w��)�C�P(gu��n)���Ը���(j��)�䌍�H���a(ch��n)��(j��ng)�I��r�{(di��o)��������͡�

���ėl���ܶ���(w��)�C�P(gu��n)���C��܇�l(f��)Ʊ���з�ּ�Ҏ(gu��)�������������k��Ч�ʣ��ӏ����m(x��)����(w��)�ͱO(ji��n)�ܡ�

��һ����ʹ�ÙC��܇�l(f��)Ʊ�_��ģ�K���N�۷�����Ҫ�{(di��o)���C��܇�l(f��)Ʊ�����ģ�������Ҫ���r�k��������ͬ�r����������(j��ng)�I�I(y��)��(w��)���I(l��ng)�l(f��)Ʊ�ģ��ԑ�(y��ng)���F(xi��n)�����P(gu��n)Ҏ(gu��)����(zh��)�С�

����������(j��ng)����(w��)���֡�ʡ����(w��)�ִ�(sh��)��(j��)�����l(f��)�F(xi��n)�Ķ����L�U�̶��^�ߵļ{���ˣ����������l(f��)Ʊ�I(l��ng)�Ô�(sh��)��������_Ʊ���~�����ӏ������º�O(ji��n)�ܡ�

����l���ܶ���(w��)�C�P(gu��n)���ԽY(ji��)���N�۷�ȡ�ÙC��܇�����P(gu��n)�{��(j��)�Д��佛(j��ng)�IҎ(gu��)ģ�����ӑB(t��i)�{(di��o)���C��܇�l(f��)Ʊ�I(l��ng)�Ô�(sh��)����

ȡ�ÙC��܇�����P(gu��n)�{��(j��)������

��һ����ֵ�����ðl(f��)Ʊ��

���������P(gu��n)�M����ֵ�������U�����

������؛���M���C������

���ģ��C��܇��܇���S�ϸ��C������

���壩��Ժ�ЛQ�����ö������{(di��o)������Լ��ٲòÛQ�����{(di��o)��������C����(qu��n)�ĕ���

���������Ҷ���(w��)����Ҏ(gu��)���������{�C��

�����l�N�۷���(y��ng)�������N�۷��χ��ҙC��܇�������T܇�v����(sh��)����ȫ�ȼ��g(sh��)ָ��Ҏ(gu��)����܇�v��ȡ�õ�ȫ���r���猍�_�ߙC��܇�l(f��)Ʊ��

�����M���N�ۙC��܇���N�۷���(y��ng)���_�ߙC��܇�N�۽y(t��ng)һ�l(f��)Ʊ�������N�ۙC��܇�О飬�N�۷���(y��ng)���_����ֵ�����ðl(f��)Ʊ��

���ߗl�N�۷�ʹ�ÙC��܇�l(f��)Ʊ�_��ģ�K�r����(y��ng)��ѭ����Ҏ(gu��)�t��

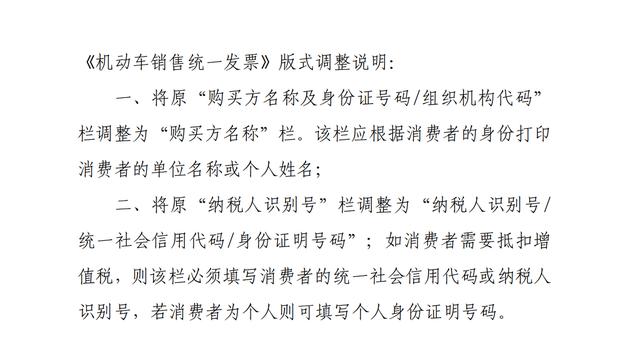

��һ������(n��i)�C��܇���a(ch��n)��I(y��)�N�۱���I(y��)���a(ch��n)�ęC��܇���M�ڙC��܇���a(ch��n)��I(y��)�v�҇��k�C��(g��u)���ڙ�(qu��n)����C��(g��u)�͏��C��܇�M�ڵ������C��܇�Q(m��o)�����N�۱���I(y��)�M�ڵęC��܇����(y��ng)ͨ�^��ֵ���l(f��)Ʊ����ϵ�y(t��ng)�͙C��܇�ϸ��C����ϵ�y(t��ng)������(j��)܇�v�R�e��̖/܇��̖���C��܇�l(f��)Ʊ�_����Ϣ�c���a(ch��n)�C��܇�ϸ��C�����Ϣ��܇�v�����Ϣ�����½y(t��ng)�Q“܇�v�����Ϣ”���M���P(gu��n)(li��n)ƥ�䡣

�������N�۷�ُ�M�C��܇ֱ�ӌ����N�ۣ���(y��ng)��ͨ�^�C��܇�l(f��)Ʊ�_��ģ�K�@ȡُ�M�C��܇��܇�v�R�e��̖/܇��̖����Ϣ�����_�ߌ���(y��ng)�ęC��܇�l(f��)Ʊ��

�ڰ˗l�N�ۙC��܇�_����ֵ�����ðl(f��)Ʊ�r����(y��ng)��ѭ����Ҏ(gu��)�t��

��һ�����_�x��C��܇����Ʒ�ͷ���(w��)���շ���a��

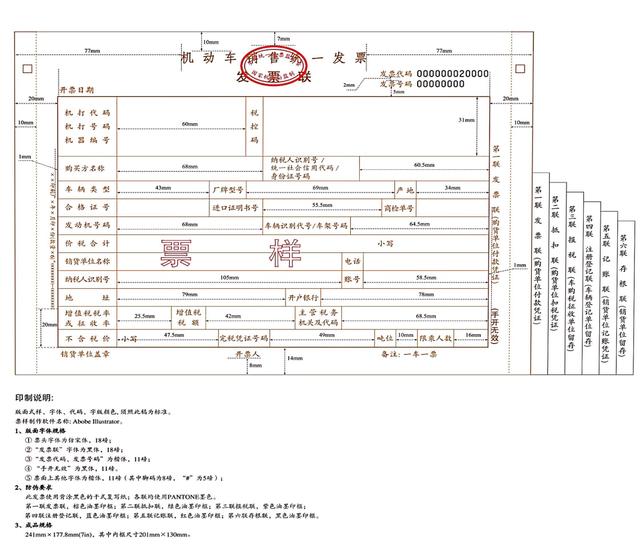

��������ֵ�����ðl(f��)Ʊ“Ҏ(gu��)����̖”�ڑ�(y��ng)��C��܇܇�v�R�e��̖/܇��̖��“��λ”�ڑ�(y��ng)�x��“�v”��“�r”�ڑ�(y��ng)�����(y��ng)�C��܇�IJ�����ֵ���r�R���_����ֵ�����ðl(f��)Ʊ����(y��ng)ͨ�^�C��܇�l(f��)Ʊ�_��ģ�K�_�ߡ��N��؛���(y��ng)���ڄ�(w��)������(w��)��Ρ������е�Ҏ(gu��)����̖����λ���r�șڴ�Ҳ��(y��ng)����������ֵ�����ðl(f��)Ʊ���Ҫ�����_������(n��i)�C��܇���a(ch��n)��I(y��)�����ܰ�����Ҏ(gu��)���“Ҏ(gu��)����̖”�ڵģ���(y��ng)������ֵ�����ðl(f��)Ʊ���������N��؛���(y��ng)���ڄ�(w��)������(w��)��Ρ����ϣ�����ͬ܇�v��������̖����ͬ�r�ęC��܇������ͬһ�д΅R�����е�Ҏ(gu��)�t�_�߰l(f��)Ʊ��

�������N�۷��N�ۙC��܇�_����ֵ�����ðl(f��)Ʊ�l(f��)���N؛�˻ء��_Ʊ���`���N���������Σ���(y��ng)���{��ֵ���l(f��)Ʊ����ϵ�y(t��ng)У�ͨ�^�ġ��_�t����ֵ�����ðl(f��)Ʊ��Ϣ�����_�t����ֵ�����ðl(f��)Ʊ���l(f��)���N؛�˻ء��_Ʊ���`�ģ���“Ҏ(gu��)����̖”����C��܇܇�v�R�e��̖/܇��̖���l(f��)���N�����ģ�“Ҏ(gu��)����̖”�ڲ���C��܇܇�v�R�e��̖/܇��̖��

�ھŗl�N�ۙC��܇�_�ߙC��܇�N�۽y(t��ng)һ�l(f��)Ʊ�r����(y��ng)��ѭ����Ҏ(gu��)�t��

��һ������“һ܇һƱ”ԭ�t�_�ߙC��܇�N�۽y(t��ng)һ�l(f��)Ʊ����һ�v�C��܇ֻ���_��һ���C��܇�N�۽y(t��ng)һ�l(f��)Ʊ��һ���C��܇�N�۽y(t��ng)һ�l(f��)Ʊֻ���һ�v�C��܇��܇�v�R�e��̖/܇��̖��

�������C��܇�N�۽y(t��ng)һ�l(f��)Ʊ��“�{�����R�e̖/�y(t��ng)һ������ô��a/�����C��̖�a”�ڣ��N�۷�����(j��)���M�ߌ��H��r��������M����Ҫ�ֿ���ֵ�����tԓ�ڱ������M�ߵĽy(t��ng)һ������ô��a��{�����R�e̖�������M�ߞ邀�˄t��(y��ng)����������C��̖�a��

�������_���|(zh��)�C��܇�N�۽y(t��ng)һ�l(f��)Ʊ����l(f��)���N؛�˻ػ��_�����`�ģ��N�۷���(y��ng)�_�t�ְl(f��)Ʊ���t�ְl(f��)Ʊ��(n��i)�ݑ�(y��ng)�cԭ�{�ְl(f��)Ʊһһ����(y��ng)�������������̲�����

1.�N�۷��_�t�ְl(f��)Ʊ�r����(y��ng)���ջ����M�������еęC��܇�N�۽y(t��ng)һ�l(f��)Ʊȫ��(li��n)�Ρ������M�����k��܇�vُ�ö��{�����ģ������˻؈�(li��n)�������M�����k��C��܇ע�Ե�ӛ�ģ������˻�ע�Ե�ӛ(li��n)�������M�ߞ���ֵ��һ��{�������ѵֿ���ֵ���ģ������˻صֿ�(li��n)��

2.���M���ѽ�(j��ng)�k��C��܇ע�Ե�ӛ�ģ��N�۷���(y��ng)�����湫���C�P(gu��n)���ߵęC��܇ע�N�C����(f��)ӡ���������M�ߟo��ȡ�ÙC��܇ע�N�C�����N�۷���(y��ng)����C��܇���a(ch��n)��I(y��)���ߙC��܇��(j��ng)�N��I(y��)���ߵ���܇�C���������P(gu��n)��r�f����

���ģ����M�߁Gʧ�C��܇�N�۽y(t��ng)һ�l(f��)Ʊ���o���k��܇�vُ�ö��{�������ߙC��܇ע�Ե�ӛ�ģ���(y��ng)���N�۷���Ո�����_�ߙC��܇�N�۽y(t��ng)һ�l(f��)Ʊ���N�۷��ˌ����M�����P(gu��n)��Ϣ�����_�t�ְl(f��)Ʊ���������_���cԭ�{�ְl(f��)Ʊ���(li��n)��(n��i)��һ�µęC��܇�N�۽y(t��ng)һ�l(f��)Ʊ��

���壩�C��܇�N�۽y(t��ng)һ�l(f��)Ʊ��ӡ��(n��i)�ݳ��F(xi��n)�������߳���ģ����(n��i)�������������o����߀�����_�ߡ�

��ʮ�l���k��܇�vُ�ö��{�����ęC��܇�����ø���܇�v�����Ϣ��δ�k��܇�vُ�ö��{�����ęC��܇�������ՙC��܇���S�ϸ��C���P(gu��n)����Ҏ(gu��)����܇�v�����Ϣ�����N�۷����_�ߵęC��܇�N�۽y(t��ng)һ�l(f��)Ʊ��(n��i)�ݑ�(y��ng)�c�ĺ��܇�v�����Ϣһ�¡�

��ʮһ�l����(w��)���T�c���Ų��T��(y��ng)�ӏ���܇�v�����Ϣ�Ĺ�����ʡ����(w��)�C�P(gu��n)��(y��ng)�����C��܇�N�۽y(t��ng)һ�l(f��)Ʊ�����Ϣ���r��ݔ��ͬ�������C�P(gu��n)�������C�P(gu��n)��(y��ng)�����C��܇��ӛ�˲���Ϣ��������(w��)���T��

��ʮ���l�N�۷�δ��Ҏ(gu��)���_�ߙC��܇�l(f��)Ʊ�ģ����ա����A���͇��������չ������������A���͇��l(f��)Ʊ�����k�����ȷ��ɷ�Ҏ(gu��)��Ҏ(gu��)��̎����

��ʮ���l���k����2021��5��1����ԇ�У�2021��7��1������ʽʩ�С��Ա��k��ԇ��֮��������ęC��܇���N�۷���(y��ng)�����k��Ҏ(gu��)���_�ߙC��܇�l(f��)Ʊ���������ڰ��Շ��a(ch��n)�C��܇���������ڻ����M�ڙC��܇���M�����ڴ_����

��ʮ�ėl�����Ҷ���(w��)�����P(gu��n)�����M�߁Gʧ�C��܇�N�۰l(f��)Ʊ̎�톖�}������(f��)������������2006��227̖���������Ҷ���(w��)�����P(gu��n)��ʹ���°�C��܇�N�۽y(t��ng)һ�l(f��)Ʊ���P(gu��n)���}��֪ͨ������������2006��479̖������l�������Ҷ���(w��)�����P(gu��n)�ڙC��܇�����Ϣ�ɼ������Ӌ���r��˶����P(gu��n)��헵Ĺ��桷��2013���36̖���������Ҷ���(w��)�����P(gu��n)���{(di��o)���C��܇�N�۽y(t��ng)һ�l(f��)ƱƱ���(n��i)�ݵĹ��桷��2014���27̖����һ�l��һ헺͵ڶ�헣��Ա��k��ԇ��֮�����Uֹ��

���x

�P(gu��n)�ڡ��C��܇�l(f��)Ʊʹ���k�����Ľ��x

һ�����C��܇�l(f��)Ʊʹ���k�����ij��_����

�C��܇�l(f��)Ʊ���_̓�_�Ć��}�Ɂ��Ѿã��e�ǙC��܇�N�۽y(t��ng)һ�l(f��)Ʊ�{����ֵ���ֿۑ{�C�ԁ���̓�_�C��܇�N�۽y(t��ng)һ�l(f��)Ʊ�İ����r�аl(f��)�����_�y�˙C��܇�ИI(y��)�����������ֺ��ط��{���˺����M�ߵĺϷ���(qu��n)�档���Mһ��Ҏ(gu��)���C��܇���a(ch��n)�����l(f��)������ȫ���̵İl(f��)Ʊʹ���О飬��{�����ṩ���������_Ʊ����(w��)���������M��ʹ�ÙC��܇�l(f��)Ʊ���I�칫ƽ��������ĠI�̭h(hu��n)��������(w��)���֡����I(y��)����Ϣ��������������ͬ�ƶ��ˡ��C��܇�l(f��)Ʊʹ���k���������º��Q���k����������2021��5��1����ԇ�У�7��1������ʽʩ�С�

�������k�����m��ʲô���Σ��C��܇�l(f��)Ʊ������Щ�l(f��)Ʊ�N�

���k�����m���چ�λ�͂����N�ۙC��܇������������܇����ͬ���_����ֵ�����ðl(f��)Ʊ���ߙC��܇�N�۽y(t��ng)һ�l(f��)Ʊ�����Ρ�

�C��܇�l(f��)Ʊ��ָ��λ�͂����N�ۙC��܇�rͨ�^��ֵ���l(f��)Ʊ����ϵ�y(t��ng)�_Ʊܛ���ЙC��܇�l(f��)Ʊ�_��ģ�K���_�ߵ���ֵ�����ðl(f��)Ʊ�͙C��܇�N�۽y(t��ng)һ�l(f��)Ʊ������߀��ע�⣬�N�۲����ڙC��܇��������Ʒ����(y��ng)�_�ߙC��܇�l(f��)Ʊ�����m�ñ��k��Ҏ(gu��)����

�����C��܇�N�۷��֞�N��ͣ���΅^(q��)�e��

���]���C��܇�N�۷�ʽ�������ĸ������c������(w��)�C�P(gu��n)����(j��)��I(y��)���H���a(ch��n)��(j��ng)�I��r���C��܇���N�۷��֞����N��ͣ������C��܇���a(ch��n)��I(y��)���C��܇�ڙ�(qu��n)��(j��ng)�N��I(y��)�������C��܇�Q(m��o)���̣����з�ּ�������

�C��܇���a(ch��n)��I(y��)��������(n��i)�C��܇���a(ch��n)��I(y��)���M�ڙC��܇���a(ch��n)��I(y��)�v�҇��k�C��(g��u)���ڙ�(qu��n)����C��(g��u)�����ڇ���(n��i)������܇��܇�������I(y��)���ڇ���(n��i)�C��܇���a(ch��n)��I(y��)��ij����Ʒ�ƣ��Ї�����܇�N������˾�����M�ڙC��܇���a(ch��n)��I(y��)�v�҇��k�C��(g��u)���ڙ�(qu��n)����C��(g��u)���C��܇�ڙ�(qu��n)��(j��ng)�N��I(y��)��ָ��(j��ng)�C��܇���a(ch��n)��I(y��)�ڙ�(qu��n)����ͬ�r�߂���܇�N�ۡ�������N�ۡ��ۺ�S����(w��)�Ƚ�(j��ng)�I�I(y��)��(w��)�ęC��܇��(j��ng)�N��I(y��)����ijƷ����܇4S��ȣ������C��܇�Q(m��o)���̣���ָ�����������I(y��)����ęC��܇�N�ۆ�λ�͂��ˣ���Ħ��܇���w��(j��ng)�N̎��

�ġ��ڙC��܇�l(f��)Ʊʹ�÷�����ʲô�µı����ʩ��

һ�ǣ���������Ȟ���I(y��)����(w��)������(w��)�C�P(gu��n)�ڰl(f��)Ʊ�I(l��ng)�÷��挍ʩ�ӑB(t��i)���������ܶ���(w��)�C�P(gu��n)�Y(ji��)���N�۷����a(ch��n)��(j��ng)�I��r��ȡ�ÙC��܇�����P(gu��n)�{��(j��)�Д��佛(j��ng)�IҎ(gu��)ģ���ӑB(t��i)�{(di��o)���C��܇�l(f��)Ʊ�I(l��ng)�Ô�(sh��)�����M����I(y��)��(j��ng)�I�Ќ��l(f��)Ʊ������

���ǣ���I(y��)���N�ۙC��܇�r���܉��xȡ����ֵ���l(f��)Ʊ����ϵ�y(t��ng)����ُ�M�C��܇��܇�v�����Ϣ���_�߰l(f��)Ʊ�����������C��܇�l(f��)Ʊ�_�ߵı���Ժ͜ʴ_�ԡ�

�塢���ճ��_�ߺ�ʹ�ÙC��܇�l(f��)Ʊ�rҪע����Щ��헣�

�����Ќ��S�o�C��܇ُ�N�p���ĺϷ���(qu��n)�棬�ڰl(f��)Ʊ�_�ߺ�ʹ�÷���Ҫ��ѭ�����cҪ��

��һ���C��܇�N�۷�����“һ܇һƱ”ԭ�t�_�ߙC��܇�N�۽y(t��ng)һ�l(f��)Ʊ�����磬�N�۷������M���N�ۆr��200�fԪ�ęC��܇�r���N��һ�v�C��܇�_�߰l(f��)Ʊ�r�H���_��һ�����r���200�fԪ�ęC��܇�N�۽y(t��ng)һ�l(f��)Ʊ�������ֲܷ��r���_�߃ɏ����ɏ����ϙC��܇�N�۽y(t��ng)һ�l(f��)Ʊ��

�ڶ����N�۷���(y��ng)�������N�۷��χ��ҙC��܇�������T܇�v����(sh��)����ȫ�ȼ��g(sh��)ָ��Ҏ(gu��)����܇�v��ȡ�õ�ȫ���r���猍�_�ߙC��܇�l(f��)Ʊ���@�����f�ć��ҙC��܇�������T܇�v����(sh��)����ȫ�ȼ��g(sh��)ָ��ͨ����ָ���Ų��T�l(f��)���ġ���·�C��܇�v���a(ch��n)��I(y��)���a(ch��n)Ʒ���桷�������ķ��ϳ��S���g(sh��)�l����܇�v����(sh��)����ȫ��ָ�ˡ�

�������N�۷�����(j��)��ͬ���Σ�ʹ�ò�ͬ�NęC��܇�l(f��)Ʊ��ُ�I��ُ�M�C��܇���õģ��N�۷���(y��ng)���_�ߙC��܇�N�۽y(t��ng)һ�l(f��)Ʊ��ُ�I��ُ�M�C��܇�����N�۵ģ��N�۷���(y��ng)���_����ֵ�����ðl(f��)Ʊ�����磺ij��܇4S�ꌢ���܇�v�N�۽o���M�ߣ���(y��ng)���_�ߙC��܇�N�۽y(t��ng)һ�l(f��)Ʊ����ԓ4S�ꌢ���܇�v�{(di��o)�������F��˾�ٵ�����4S�������䌦���N�۵ģ��t��(y��ng)���_����ֵ�����ðl(f��)Ʊ��

�������k������ʩ����ֵ���l(f��)Ʊ����ϵ�y(t��ng)�C��܇�l(f��)Ʊ�_��ģ�K�����������ʲô�µ�׃����

��һ������(n��i)�C��܇���a(ch��n)��I(y��)���M�ڙC��܇���a(ch��n)��I(y��)�v�҇��k�C��(g��u)���ڙ�(qu��n)����C��(g��u)�͏��C��܇�M�ڵ������C��܇�Q(m��o)�������a(ch��n)���M�ڙC��܇��(y��ng)���լF(xi��n)��Ҏ(gu��)�����Ų��T�ς����a(ch��n)�C��܇�ϸ��C��Ϣ���M��܇�v�����Ϣ���y(t��ng)�Q܇�v�����Ϣ����������I(y��)�N�۱���I(y��)���a(ch��n)�����M�ڵęC��܇����(y��ng)ͨ�^��ֵ���l(f��)Ʊ����ϵ�y(t��ng)�͙C��܇�ϸ��C����ϵ�y(t��ng)������(j��)܇�v�R�e��̖/܇��̖���C��܇�l(f��)Ʊ�_����Ϣ�c܇�v�����Ϣ�M���P(gu��n)(li��n)ƥ�䡣��������I(y��)�_�ߵİl(f��)Ʊ��Ϣδ�P(gu��n)(li��n)܇�v�����Ϣ����Ӱ���Ʊ���^�m(x��)�_�ߌ���(y��ng)�ęC��܇�l(f��)Ʊ��

�������M�ڙC��܇���a(ch��n)��I(y��)�v�҇��k�C��(g��u)���ڙ�(qu��n)����C��(g��u)�͏��C��܇�M�ڵ������C��܇�Q(m��o)������벢�ς��M��܇�v�����Ϣ���N�۷��N�۱���I(y��)�M�ڵęC��܇����(y��ng)ֱ���{(di��o)��܇�v�����Ϣ�_�ߙC��܇�l(f��)Ʊ�����F(xi��n)�M�ڙC��܇�N�ۃr�����Ϣ�c܇�v�����Ϣ�P(gu��n)(li��n)��

�������C��܇�ڙ�(qu��n)��(j��ng)�N��I(y��)�������C��܇�Q(m��o)�����N�ۙC��܇�_�߰l(f��)Ʊ�r��ֱ�����܇�v�R�e��̖/܇��̖���ߒ���ϸ��C���S�a���xȡ��ֵ���l(f��)Ʊϵ�y(t��ng)����ُ�M�C��܇��܇�v�����Ϣ���_�߰l(f��)Ʊ�����xȡ������ُ�M�C��܇��܇�v�����Ϣ�����o�������_�߰l(f��)Ʊ��

�ߡ��C��܇�N�۽y(t��ng)һ�l(f��)Ʊ�_Ʊ���`���߰l(f��)���N���˻����Σ��N�۷��_�t�ְl(f��)Ʊ�к�Ҏ(gu��)����

��һ���N�۷��_�t�ְl(f��)Ʊ�r����(y��ng)���ջ����M�������еļ��|(zh��)�C��܇�N�۽y(t��ng)һ�l(f��)Ʊ�������M�����k��܇�vُ�ö��{�����ģ������˻؈�(li��n)�������M�����k��C��܇ע�Ե�ӛ�ģ������˻�ע�Ե�ӛ(li��n)�������M�ߞ���ֵ��һ��{�������ѵֿ���ֵ���ģ������˻صֿ�(li��n)��

��1��5��31�գ���������ij��܇4S��ُ�Iһ�_��܇��ȡ��4S���_�ߵęC��܇�N�۽y(t��ng)һ�l(f��)Ʊ�����ڹ����ˆT��������������������C̖�a����e�`��������U�{܇�vُ�ö�ǰ�l(f��)�F(xi��n)�l(f��)Ʊ�_���e�`����������(y��ng)�������֙C��܇�N�۽y(t��ng)һ�l(f��)Ʊȫ��(li��n)���˻�4S�꣬4S�ꑪ(y��ng)��ԭ�{�ְl(f��)Ʊ��Ϣ�_�t�ְl(f��)Ʊ���������_�����_���{�ְl(f��)Ʊ��������������U�{܇�vُ�ö������k��܇�vע�Ե�ӛ�r�l(f��)�F(xi��n)�_Ʊ���`����(y��ng)�������ֵęC��܇�N�۽y(t��ng)һ�l(f��)Ʊ�İl(f��)Ʊ(li��n)��ע�Ե�ӛ(li��n)�˻�4S�꣬4S�ꑪ(y��ng)���_�t�ְl(f��)Ʊ���������_�����_���{�ְl(f��)Ʊ��

��2��ij��ֵ��һ��{����ُ�I܇�v��������U�{܇�vُ�ö�ǰ�l(f��)�F(xi��n)�l(f��)Ʊ�_���e�`����ԓ�{�����ѵֿ���ֵ��������Ո�_�t�ְl(f��)Ʊ�r����(y��ng)�������ֵęC��܇�N�۽y(t��ng)һ�l(f��)Ʊ�İl(f��)Ʊ(li��n)����(li��n)��ע�Ե�ӛ(li��n)��߀�o4S�ꡣ4S�����_�t�ְl(f��)Ʊ���������_�����_���{�ְl(f��)Ʊ��

�ˡ��N�ۙC��܇�_����ֵ�����ðl(f��)Ʊ������Щע����헣�

ʹ����ֵ���l(f��)Ʊ����ϵ�y(t��ng)�C��܇�l(f��)Ʊ�_��ģ�K�_����ֵ�����ðl(f��)Ʊ��Ҫע�������c��

��һ�����_�x��C��܇���Ʒ�ͷ���(w��)���շ���a���N�۲��ϡ�������S�ޡ����B(y��ng)���bȷǙC��܇��܇�N�ۘI(y��)��(w��)������ͨ�^ԓģ�K�_�߰l(f��)Ʊ��

�ڶ�����ֵ�����ðl(f��)Ʊ“Ҏ(gu��)����̖”�ڑ�(y��ng)��C��܇܇�v�R�e��̖/܇��̖��“��λ”�ڑ�(y��ng)�x��“�v”����R���_����ֵ�����ðl(f��)Ʊ���t��(y��ng)ͨ�^��ֵ���l(f��)Ʊϵ�y(t��ng)�_Ʊܛ���_�ߡ��N��؛���(y��ng)���ڄ�(w��)������(w��)��Ρ���

�������N�ۙC��܇���_�t����ֵ�����ðl(f��)Ʊ�ģ�����H�漰�N���ۿۡ��N�����ģ����_�t����ֵ�����ðl(f��)Ʊ��Ϣ������“Ҏ(gu��)����̖”�ڲ��܇�v�R�e��̖/܇��̖��

�š�����(n��i)�C��܇���a(ch��n)��I(y��)����m�á��k�����ڰ˗l�ڣ�������P(gu��n)����ֵ�����ðl(f��)Ʊ“Ҏ(gu��)����̖”�ڵ�Ҏ(gu��)����

����(n��i)�C��܇���a(ch��n)��I(y��)��������“Ҏ(gu��)����̖”�������܇�v�R�e��̖/܇��̖�ģ�“Ҏ(gu��)����̖”�ڿ��Ԟ�գ�����(y��ng)����ֵ�����ðl(f��)Ʊ���������N��؛���(y��ng)���ڄ�(w��)������(w��)��Ρ����ϣ�����ͬ܇�v��������̖����ͬ�r�ęC��܇������ͬһ�д΅R�����е�Ҏ(gu��)�t�_�߰l(f��)Ʊ��

������(n��i)�C��܇���a(ch��n)��I(y��)���N�ۙC��܇�_����ֵ�����ðl(f��)Ʊ���谴�ա��k�������ߗl��Ҏ(gu��)�����l(f��)Ʊ�_����Ϣ�c����(y��ng)�ć��a(ch��n)�C��܇�ϸ��C�����Ϣ�M���P(gu��n)(li��n)ƥ�䣬�ѽ�(j��ng)�܉�_��������I(y��)�����xȡُ�M�C��܇��Ϣ���_�ߙC��܇�l(f��)Ʊ�����ԣ�����(n��i)�C��܇���a(ch��n)��I(y��)���_����ֵ�����ðl(f��)Ʊ�r���Բ������܇�v�R�e��̖/܇��̖��

����(w��)���T���Ų��T�Ą�߂�l���ć���(n��i)�C��܇���a(ch��n)��I(y��)���_����ֵ�����ðl(f��)Ʊ�r�����܇�v�R�e��̖/܇��̖������������I(y��)�@ȡُ�M�C��܇��Ϣ��Ч�ʡ�

ʮ�����k������ʩ���������ڞ�2021��5��1��֮ǰ�ęC��܇������]��ȡ��܇�v��Ϣ��߀���N�ۆ����_�߰l(f��)Ʊ��

���k������2021��5��1����ԇ�С�������I(y��)���N�ۙC��܇����������2021��5��1��֮ǰ�ģ��N�۷��ɰ����k������ʩǰ��Ҏ(gu��)���_�ߙC��܇�l(f��)Ʊ�����磬2021��6��1���N��2021��4�����a(ch��n)�ęC��܇�����ա��k������ʩǰ��Ҏ(gu��)���_�ߙC��܇�l(f��)Ʊ��

������

�b�����ġ�2020��698̖_�����Ų��P(gu��n)���{(di��o)���״���܇�a(ch��n)Ʒ�������P(gu��n)Ҫ���֪ͨ��

�b�����ġ�2020��698̖_�����Ų��P(gu��n)���{(di��o)���״���܇�a(ch��n)Ʒ�������P(gu��n)Ҫ���֪ͨ��- ��ͨ�\ݔ���P(gu��n)���Mһ�����ÿ��|(zh��)��4500ǧ�˼�������ͨ؛�\܇�v���Źܷ����ĸ����P(gu��n)������֪ͨ

- ���M���d_��GB 38900-2020 �C��܇��ȫ���g(sh��)�z��Ŀ�ͷ�����

- ���M���d_��DB46/T 518-2020 ����Դ��܇�ۺ����(w��)Ҏ(gu��)����������ʡ�ط��˜ʣ�

- ���Ų��sՄ25������Դ܇��

- ��܇�a(ch��n)�I(y��)��(w��n)ס��(j��ng)�������P�����ߌ�(d��o)�������ж��

- ����Դ��܇�r������ô����(sh��)���҇�����Դ��܇�Ј�

- ���Ҷ���(w��)���ֵ������T�l(f��)�����C��܇�l(f��)Ʊʹ���k����

- �Ї�����Դ��܇�������ܷ����¡���܇�I���W�ޣ�

- �����������܇�h���ŷŹ���܇�d�K�˰��b�����k����ԇ�У�